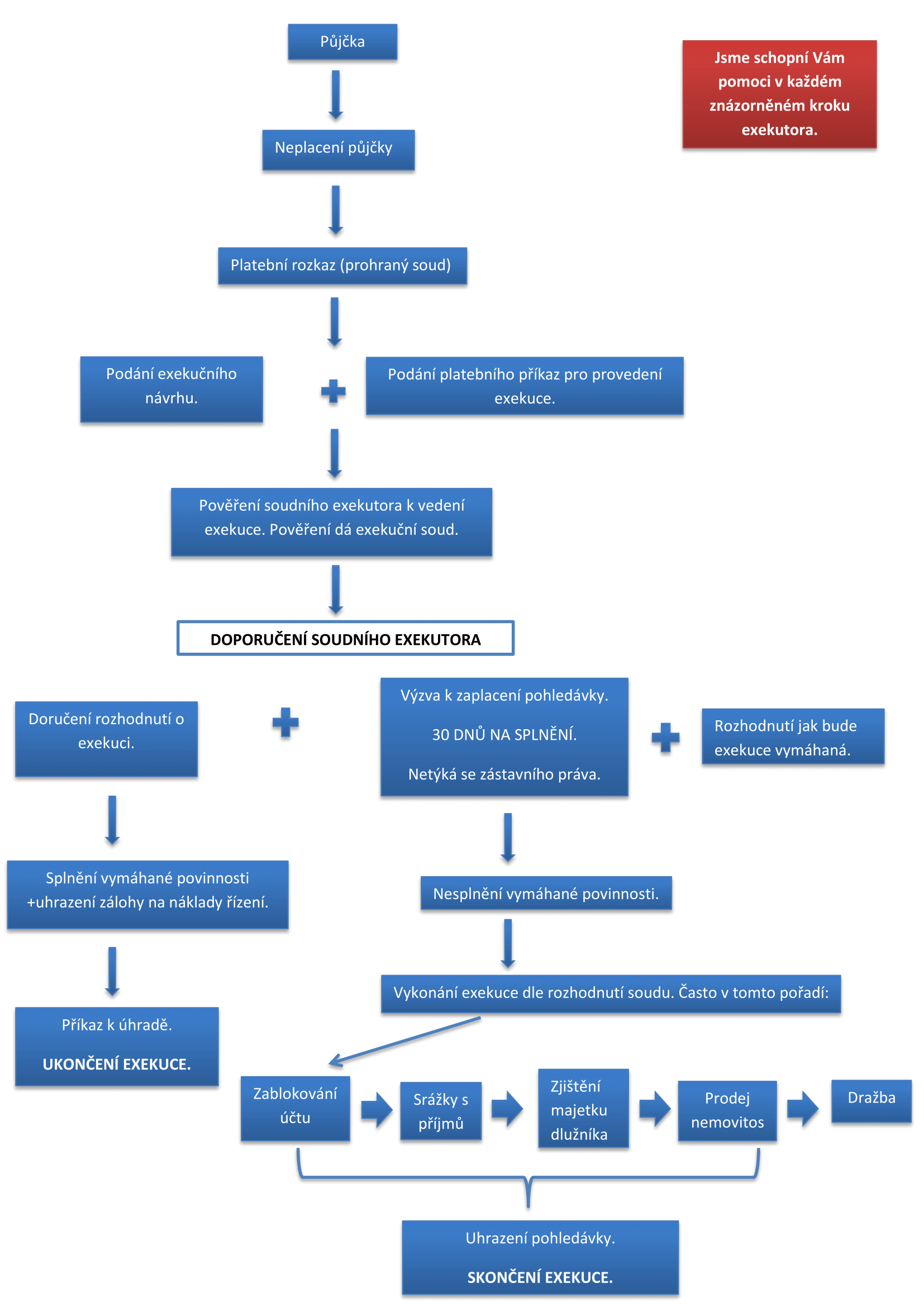

Zajímá Vás, jak vůbec vznikne exekuce a jak probíhá? Podívejte se na jednoduché schéma, které přehledně popisuje, jak exekuce vzniká, jak probíhá i jak končí.

Zajímá Vás, jak vůbec vznikne exekuce a jak probíhá? Podívejte se na jednoduché schéma, které přehledně popisuje, jak exekuce vzniká, jak probíhá i jak končí.

Exekuce. Obávané slovo a pro některé osoby dokonce téměř neřešitelný problém. Dluhy nám mohou přerůst přes hlavu celkem snadno. Někdo je jen roztržitý a nedává si pozor na to, co a kdy má zaplatit. Snadno pak zapomene na účet za telefon, nedoplatek elektřiny či jinou platbu. Další život berou poněkud lehkovážně a domnívají se, že na nezaplacenou pokutu se zapomene a kvůli několika stokorunám se s nimi nebude třeba dodavatel plynu soudit. Ale to je zásadní omyl. Třetí skupinou jsou lidé, kteří se vlastní vinou, ale někdy i nezaviněně dostali do tíživé finanční situace a na nějaký účet jim prostě nezbyly peníze. Riskantní jsou třeba nebankovní půjčky s vysokými úroky.

Ať už vznikne dluh jakýmkoli způsobem, dříve nebo později se dlužník může setkat se soudním exekutorem, který bude všemi dostupnými způsoby vymáhat nejen původní dluh, ale i úroky, odměnu exekutora a mnoho dalších poplatků. Z pár stovek se mohou stát tisíce i desetitisíce. Co v žádném případě udělat nesmíte, je tzv. pštrosí politika. Nepřejímání pošty, odmítání komunikace s věřitelem či exekutorem a celková pasivita vše jenom zhorší, zvláště pokud vlastníte nějakou nemovitost.

Exekutor jde vždy cestou nejmenšího odporu – první postihne všechny bankovní účty dlužníka a často zablokuje i víc, než může. Dlužník se tak octne zcela bez peněz.

Další na řadě je prodej nemovitosti dlužníka v dražbě. A to je pro dlužníka dost nevýhodné. Cena je určena znalcem a nejnižší podání může být i pouhé dvě třetiny odhadu, v opakovaných dražbách ještě méně.

Navíc jsou někdy kvůli dluhům v řádu stovek tisíc prodány nemovitosti v ceně milionů.

Pokud jste se dostali do finanční tísně a obáváte se, že by mohla skončit exekucí nebo dokonce už skončila, obraťte se na nás.

Buďte aktivní a nedopusťte, aby vás exekuce dostala na lopatky.

Většina lidí zná zpětný leasing automobilu, ale ne každý ví, že podobný finanční produkt vám může pomoci vyřešit také problém s nemovitostí. Pomůže také těm, kteří mají dům či byt, ale zároveň se cítí být ohroženi exekucí. A dokonce i těm, kteří již nějaké exekuci čelí.

Oč jde?

Tento finanční produkt je určen těm, kteří mají nějakou nemovitost, nechtějí ji prodávat, ale naopak v ní i nadále hodlají bydlet. A k tomu všemu potřebují větší částku peněz, ale na úvěr nedosáhnou. Svou nemovitost převedou společnosti, která jim finance poskytne, a pak ji zpětně splácejí formou měsíčního „nájemného“. Obvykle se poskytují finance až do výše 70 % hodnoty nemovitosti. Ve chvíli, kdy své finanční problémy vyřeší, může svou nemovitost odkoupit zpět tím, že zpětný leasing předčasně splatí. Většina firem nechce u zpětného leasingu dokládat výpisy z tzv. úvěrových registrů. Abyste mohli zpětný leasing vyřídit, musíte mít výpis z katastru, včetně informací, zda jsou s ní spojeny nějaké finanční závazky (hypotéky, úvěry ze stavebního spoření, exekuce atd.), a také odhad ceny nemovitosti. Tady pozor, s výběrem odhadce musí souhlasit obě strany.

Výhody

Na rozdíl od prodeje nemusí zájemce o zpětný leasing shánět nové bydlení, což je zejména dnes dost velký problém. Důvodů, proč se lidé nechtějí stěhovat, může být celá řada – zaměstnání, školy dětí, či péče o staré rodiče. V situaci, kdy je rodina ve finanční tísni, může být i stěhování o pár kilometrů dál nepřekonatelnou překážkou. Zpětný leasing to vyřeší. Další výhodou je, že získanou sumu může použít na cokoli, tedy k vyřešení dluhů, jako investici do podnikání, nebo dokonce i jen na předplacení nájmů. Nemovitost, která není jejich, jim totiž nemůže nikdo zabavit, ale při předplatně se zároveň nemusí starat o nájemné. Včasný zpětný leasing mohou využít i lidé, kteří chtějí požádat o insolvenci a jako vlastníkům nemovitosti by na ni nedosáhli. Zpětný leasing získá obvykle i zájemce, který by v bance s žádostí o klasickou či americkou hypotéku neuspěl. Stále přísnější pravidla České národní banky okruh příjemců, kteří na hypotéky dosáhnou, neustále zmenšuje.

Na co si dát pozor

Základním nebezpečí jsou u zpětného leasingu dvě – že zájemce nemovitost převede na nesolidní společnost a že podepíše smlouvu, která pro něj bude nevýhodná. Proto si vyberte firmu, nebo i fyzickou osobu, na níž jsou pozitivní reference, nic o sobě neskrývá, smlouvu vám dá předem k prostudování, nechá vám ji zkonzultovat s vaším právníkem a poskytne vám dostatek času na rozmyšlení.

Ve smlouvě musí být jasně uvedeno, jakou sumu a na jaký účet při zpětném leasingu získáte, kolik bude činit měsíční nájemné (splátka leasingu), k jakému dni a na jaký účet ho posílat, jak dlouho bude trvat splácení a za jakých podmínek můžete svou nemovitost získat zpět. Všechno musí být ve smlouvě jasně a jednoznačně uvedeno, ale bez porady s právníkem ji určitě nepodepisujte. Přesněji – obvykle se jedná hned o několik smluv najednou – jedna řeší nájem, jedna vlastní zpětný leasing a další vaše předkupní právo na zpětný odkup nemovitosti. Investice několika tisíc korun do konzultace s advokátem je skutečně nezbytná.

Dejte si pozor také na sjednanou výši měsíční splátky. Nastavte si ji tak, abyste ji byli schopni splácet nejen pár měsíců, ale skutečně po celou dobu smlouvy. Zároveň si ale nechte dostatečnou rezervu na běžné výdaje. Pokud na umoření dluhů a dalších závazků nepotřebujete celou sumu, alespoň část si nechte na svém účtu jako rezervu pro případ neočekávaných plateb.